Propaganda Estatal

O ECO, através da agência Lusa, publica um artigo sobre o "relatório" do Banco de Portugal que confirma o óbvio: comprar casa tornou-se impossível para a maioria dos portugueses, com prestações a consumir 102% do salário mediano em Lisboa. O governador Álvaro Santos Pereira aponta a solução habitual da casta: mais "habitação social" e mais intervenção estatal, ignorando convenientemente a origem do problema. Na realidade, o que o artigo omite é que esta crise resulta diretamente da impressão monetária descontrolada do BCE - da qual o Banco de Portugal é mera filial - que inflacionou os preços dos ativos e destruiu o poder de compra das famílias portuguesas. É o criminoso a regressar ao local do crime com lágrimas de crocodilo, a propor mais estado para resolver problemas criados pelo estado.

Conteúdo difundido por uma fonte financiada, protegida ou condicionada pelo estado, usado para normalizar coerção, burocracia e dependência política.

O governador do banco de Portugal apresentou esta semana números que confirmam o óbvio: comprar casa tornou-se impossível para a esmagadora maioria dos portugueses. Os preços da habitação subiram 140% desde 2016, enquanto os rendimentos das famílias apenas aumentaram 34% nesse mesmo período. O responsável máximo do banco central vem agora lamentar uma crise que a própria instituição ajudou a criar através da expansão monetária descontrolada. É o equivalente a um incendiário que regressa ao local do crime para lamentar a falta de água nos hidrantes. A inflação dos preços dos ativos, incluindo a habitação, é consequência direta da criação monetária sem lastro que o BCE praticou durante anos.

Os dados revelam que a prestação mensal mediana de um empréstimo hipotecário passou de 350 para 855 euros em poucos anos, representando hoje 48% do rendimento familiar. Este valor ultrapassa amplamente o limiar de 40% que o próprio banco central considera como sinal de sobracarga financeira. Em Lisboa, a situação é ainda mais grave: uma família com rendimento mediano enfrentaria uma taxa de esforço teórica de 102% para adquirir uma casa. Isto significa que quem ganha o salário mediano não consegue comprar casa na capital, mesmo que entregasse todo o seu rendimento ao banco. A distorção dos preços relativos, causada pela expansão do crédito facilitada pelas taxas de juro artificialmente baixas, destruiu por completo o cálculo económico das famílias portuguesas.

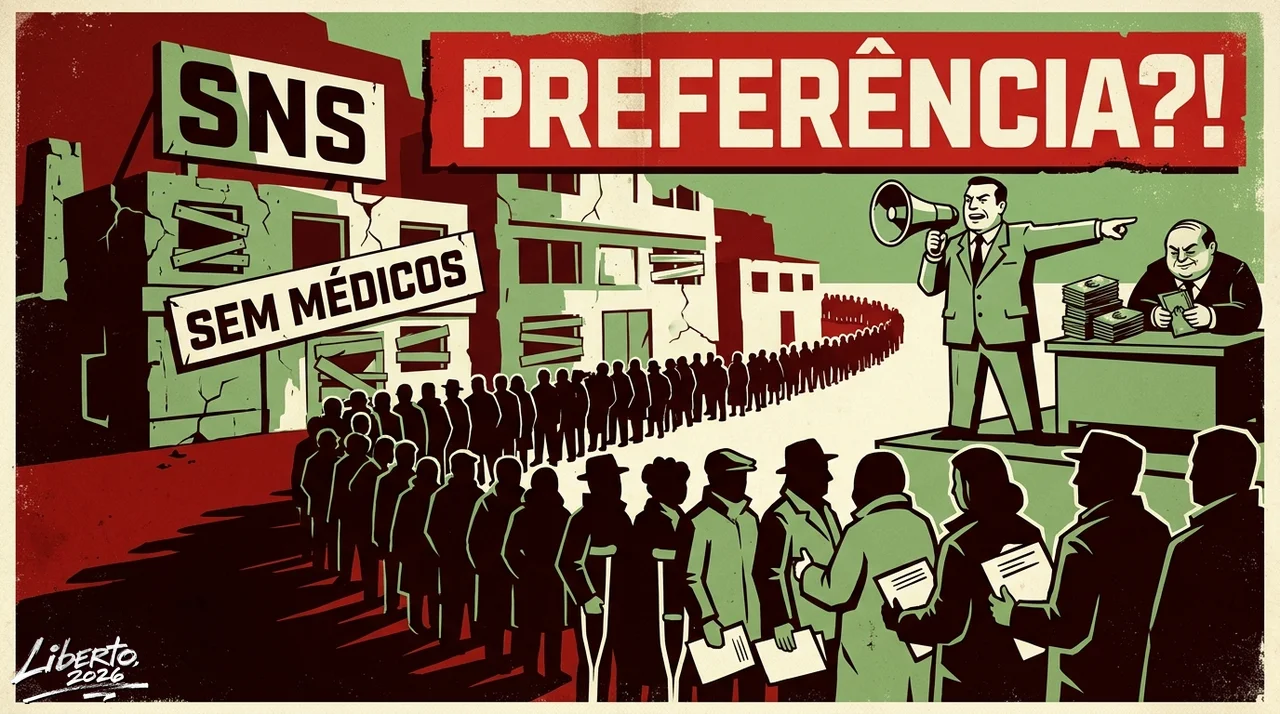

O banco de Portugal identifica corretamente que a oferta limitada de habitação está na origem do problema, mas falha ao diagnosticar as causas dessa escassez. Os processos de licenciamento para nova construção aumentam "muito lentamente", segundo o próprio governador, mas ninguém questiona porquê. A regulação urbanística, os custos de licenciamento e a burocracia municipal constituem barreiras artificiais que impedem o mercado de responder à procura. O estado português mantém o monopólio da aprovação de obras e cobra impostos sobre a construção como se fosse um parceiro silencioso em cada projecto. Não existe escassez de terrenos nem falta de empresas de construção - existe escassez de liberdade para construir.

A receita proposta pelo governador passa por aumentar a "habitação social", ou seja, mais intervenção estatal para resolver problemas causados pela intervenção estatal. O banco de Portugal refere que "é preciso fazer mais para tornar a habitação mais acessível às famílias" através desta via. Mais construção pública financiada por impostos significa retirar ainda mais rendimento às famílias que já não conseguem comprar casa. O estado não cria riqueza - apenas redistribui o que confisca aos contribuintes, empobrece quem produz e distorce os sinais de preço que coordenariam o mercado. Cada euro gasto em habitação social é um euro que as famílias não podem poupar para a sua própria casa.

Os números por município revelam que em 2019 apenas 9 concelhos tinham rácios de esforço superiores a 40%, enquanto em 2023 esse número disparou para 104 municípios. A crise espalhou-se de Lisboa e Porto para todo o território nacional, transformando a casa própria num privilégio de minoria. Em 2019, cerca de 70% das famílias conseguiam aceder à casa mediana sem ultrapassar a taxa de esforço de 40%; hoje esse valor desceu para menos de 37%. A destruição do poder de compra não é acidente - é consequência previsível da inflação monetária que beneficia quem tem acesso prioritário ao novo dinheiro criado.

O arrendamento, que deveria funcionar como alternativa para quem não pode comprar, também se tornou inacessível para a maioria. Em Lisboa, a renda mediana de uma casa de dimensão mediana passou de 1.001 euros em 2019 para 1.274 euros em 2023, representando 72% do rendimento mediano das famílias. No Porto, o peso da renda no orçamento familiar atingiu os 66%, valores que tornam impossível qualquer poupança ou planeamento financeiro. O controlo de rendas, a instabilidade jurídica dos contratos e a fiscalidade pesada sobre o arrendamento reduzem a oferta disponível e empurram os preços para cima. O mercado de arrendamento em Portugal foi sistematicamente desincentivado pela legislação proteccionista que afasta proprietários e investidores.

O banco de Portugal identifica que muitas famílias estão a poupar não por excesso de rendimento, mas porque desistiram de entrar no mercado imobiliário. Esta poupança forçada reflete o colapso das expectativas de uma geração inteira que percebeu que a casa própria se tornou um sonho inalcançável. O banco central reconhece que "sem uma resposta pela via da oferta, a tendência dificilmente se reverterá", mas ignora que a oferta só aumentará quando o estado sair do caminho. Quem destruiu o poder de compra dos portugueses através da inflação monetária agora pede mais estado para resolver o problema que criou.

A solução para a crise da habitação não passa por mais "habitação social", mais subsídios ou mais intervenção do governo. O mercado livre, libertado da regulação asfixiante, dos impostos confiscatórios e do controlo burocrático, conseguiria coordenar oferta e procura de forma muito mais eficiente do que qualquer plano estatal. O banco de Portugal e o BCE criaram esta crise através da expansão monetária que inflacionou os preços dos ativos; pedir-lhes que a resolvam é confiar o rebanho ao lobo. A única saída passa por devolver aos portugueses a liberdade de construir, comprar e vender sem o peso do estado em cada transação.

Concordas com estas ideias?

Junta-te a quem defende a verdadeira liberdade em Portugal!

Partilha este artigo com:

Junta-te ao movimento do Partido Libertário!

Centenas de portugueses já se inscreveram como simpatizantes. Faz parte do movimento que está a crescer pela verdadeira liberdade em Portugal!

Guerra pressiona Portugal que paga bem mais para emitir dívida a longo prazo

Site

Mais casas, preços mais altos: a nova alquimia do jornal Público

Site

Álvaro Santos Pereira doa mais-valias de ações após alerta do BCE

Site

Quem tem bitcoin guarda mais notas em casa e foge da ‘cripto’ quando a crise aperta

Site

Bruxelas quer travar os lobos de Wall Street do TikTok

Site

“O importante é não sermos alérgicos a reformas estruturais”, defende o governador do Banco de Portugal

Site